ΕΛΛΗΝΙΚΗ ΑΓΟΡΑ ΡΟΛΟΓΙΟΥ

Χάνει μερίδια αγοράς με ρυθμό 10% ετησίως

Επιμέλεια: Δημήτρης Σταμούλης

Πολύ ενδιαφέροντα στοιχεία παρουσιάζει για τη δομή και διάρθρωση του ελληνικού κλάδου ρολογιών η σχετική έρευνα που εκπόνησε η εταιρεία Icap Group, η οποία δυστυχώς επιβεβαιώνει ότι τα χρόνια που η Ελλάδα εντάχθηκε στις πολιτικές των μνημονίων συμπίπτουν με μια μακρόχρονη περίοδο συρρίκνωσης του τζίρου του κλάδου με μέσο ετήσιο ρυθμό περίπου 10%. Το έτος αναφοράς της τελευταίας έκθεσης της Icap αφορά το 2012.

Δομή και διάρθρωση του κλάδου

Ο κλάδος των ρολογιών στην Ελλάδα είναι εισαγωγικός καθώς δεν υπάρχει εγχώρια παραγωγή. Σε μεμονωμένες περιπτώσεις, πραγματοποιείται συναρμολόγηση ρολογιών. Ορισμένες επιχειρήσεις αναθέτουν σε άλλες εταιρείες (εκτός των ελληνικών συνόρων) την παραγωγή ρολογιών, τα οποία διαθέτουν στην αγορά με το δικό τους εμπορικό σήμα.

Ο τομέας της εισαγωγής ρολογιών χειρός περιλαμβάνει επιχειρήσεις κυρίως μικρο-μεσαίου μεγέθους, αρκετές εκ των οποίων ασχολούνται παράλληλα με την εισαγωγή και εμπορία και άλλων προϊόντων (κοσμήματα, αξεσουάρ). Ορισμένες από τις μεγαλύτερες επιχειρήσεις του κλάδου αποτελούν θυγατρικές ομίλων του εξωτερικού, αντιπροσωπεύοντας διεθνώς γνωστά και εδραιωμένο εμπορικά σήματα.

Στην Αττική εδρεύει η πλειοψηφία των εισαγωγικών επιχειρήσεων, ενώ το δίκτυο διανομής τους εκτείνεται σχεδόν σε όλη την ελληνική επικράτεια. Η εξεταζόμενη αγορά χαρακτηρίζεται από έντονο συναγωνισμό μεταξύ των επιχειρήσεων, καθώς υπάρχει μεγάλος αριθμός εμπορικών σημάτων και μεγαλύτερος αριθμός μοντέλων ρολογιών. Έτσι, για την επικράτησή τους στην αγορά έναντι των ανταγωνιστών τους, ορισμένες εταιρείες δαπανούν αξιόλογα ποσά σε διαφήμιση και σε προωθητικές ενέργειες, που στοχεύουν στη δημιουργία «επώνυμης» ζήτησης. Τα προϊόντα διατίθενται από τους αντιπροσώπους - εισαγωγείς μέσω χονδρικής κυρίως πώλησης. Σημαντικότερο κανάλι λιανικής πώλησης αποτελούν τα κοσμηματοπωλεία. Ορισμένες εισαγωγικές εταιρείες αναπτύσσουν και δικό τους δίκτυο διανομής, καθώς αξιοποιούν ειδικευμένα καταστήματα λιανικής.

Εξέλιξη της ελληνικής αγοράς

To μέγεθος της εγχώριας αγοράς ρολογιών χειρός (πωλήσεις σε τεμάχια) ακολουθεί πτωτική πορεία τα τελευταία πέντε χρόνια. Ειδικότερα, την περίοδο 2009-2012 η αγορά μειώθηκε με μέσο ετήσιο ρυθμό -10,3%. Η καθοδική πορεία συνεχίστηκε και το 2013 (εκτιμώμενο ποσοστά μείωσης 7%-8%). Μείωση κατέγραψε και η αγορά των ρολογιών σε αξία τα τελευταία έτη, ο δε ετήσιος ρυθμός μεταβολής κυμάνθηκε στο -9% το διάστημα 2009-2013.

Αναλύοντας το μέγεθος της αγοράς σε επιμέρους κατηγορίες ανάλογα με την τιμή λιανικής πώλησης των ρολογιών, διαπιστώνεται ότι το μεγαλύτερο μέρος των πωλήσεων τα τελευταία χρόνια (73% το 2012) αφορά πωλήσεις ρολογιών των οποίων η λιανική τιμή δεν ξεπερνά τα €150. Σύμφωνα με εκτιμήσεις, τη μεγαλύτερη (αναλογικά) μείωση τα τελευταία 1-2 έτη παρουσιάζουν οι πωλήσεις ρολογιών με τιμή λιανικής πώλησης μεταξύ €600- €1.700 και ακολουθούν αυτά με τιμή από €151- €600.

Γεγονός είναι ότι η οικονομική συγκυρία έχει επηρεάσει αρνητικά και τον εξεταζόμενο κλάδο. Η παρατεταμένη οικονομική ύφεση που βιώνει η χώρα και η συρρίκνωση του διαθέσιμου εισοδήματος οδηγεί τους καταναλωτές είτε στη ματαίωση της αγοράς τους είτε τους στρέφει σε οικονομικότερες λύσεις.

Ευρωπαϊκή και διεθνής αγορά

Η παγκόσμια παραγωγή ρολογιών παρουσίασε μείωση την πενταετία 2008-2012. Ειδικότερα, η συνολική παραγωγή διαμορφώθηκε σε 995 εκ. τεμάχια το 2012 από 1.050 εκ. τεμάχια το 2011 (μείωση 5,2%). Τα ρολόγια quartz με αναλογική απεικόνιση αποτελούν το 79% περίπου της συνολικής παγκόσμιας παραγωγής και ως εκ τούτου, η μεταβολή αυτών (-72%) είναι εκείνη που επηρεάζει, κατά κύριο λόγο, το μέγεθος και τη μεταβολή της συνολικής παραγωγής.

Τα ρολόγια Quartz με ψηφιακή απεικόνιση αυξήθηκαν κατά 1.6% το 2012/2011, ενώ τα μηχανικά ρολόγια αυξήθηκαν κατά 12%. Κύριες χώρες παραγωγής και συνεπώς και εξαγωγής ρολογιών χαράς αποτελούν οι: Χονγκ-Κονγκ, Ελβετία, Γερμανία, Γαλλία και ΗΠΑ.

Το Χονγκ Κονγκ πραγματοποίησε εξαγωγές ύψους $4,38 δισ. το 2012, σημειώνοντας μείωση κατά 7% σε σχέση με το 2011. Οι εξαγωγές των ΗΠΑ διαμορφώθηκαν σε $2,2 δισ. το 2012, μειωμένες κατά 10%. Σημαντικού ύψους εξαγωγές πραγματοποιεί η Ελβετία.

Αναφορικά με τις εξαγωγές σε τεμάχια, την πρώτη θέση κατέχει η Κίνα με 662,5 εκ. κι ακολουθεί το Χονγκ Κονγκ με 354,4 εκ. τεμάχια. Η πρώτη παρουσίασε μικρή μείωση (κατά 2,9%) στις εξαγωγές της το 2012, ενώ η δεύτερη εμφάνισε μείωση της τάξεως του 12%.

Η Κίνα και το Χονγκ Κονγκ αποτελούν τις κυριότερες χώρες εξαγωγής (σε τεμάχια), με διαφορά από τις υπόλοιπες (Ελβετία, Γερμανία, Γαλλία, ΗΠΑ). Σαφώς παρατηρείται σημαντικότατα απόκλιση μεταξύ των χωρών, συγκρίνοντας τον όγκο των εξαγωγών τους με την αξία αυτών (πχ. η μέση τιμή εξαγωγής των κινέζικων ρολογιών είναι ιδιαίτερα χαμηλή. Υψηλή είναι η αντίστοιχη τιμή των ελβετικών ρολογιών.

Οικονομικά στοιχεία κλάδου

Από την ανάλυση του ομαδοποιημένου ισολογισμού για τη διετία 2011-2012, ο οποίος προέκυψε βάσει δείγματος 17 αντιπροσωπευτικών εταιρειών του κλάδου, προκύπτουν τα εξής:

Το σύνολο του ενεργητικού των επιχειρήσεων του δείγματος παρουσίασε μείωση κατά 5% το 2012 σε σχέση με το 2011, η οποία προήλθε κυρίως από τη μείωση της αξίας των απαιτήσεων, καθώς και των αποθεμάτων. Τα ίδια κεφάλαια εμφάνισαν μικρή μείωση κατά 1.4% την ίδια περίοδο.

Αξιόλογη μείωση κατέγραψαν το 2012 και το 2011 οι συνολικές μεσο-μακροπρόθεσμες υποχρεώσεις και προβλέψεις κατά 23%, ενώ οι βραχυπρόθεσμες υποχώρησαν κατά 6,2%.

Από την επεξεργασία των αποτελεσμάτων χρήσεως, διαπιστώνεται μικρή μείωση των συνολικών πωλήσεων των 17 επιχειρήσεων του δείγματος από 1,9% ενώ τα μικτά κέρδη εμφάνισαν μεγαλύτερη πτώση (-5,8%). Ωστόσο, η μείωση των λειτουργικών εξόδων κατά 18,6% οδήγησε στην εμφάνιση θετικού λειτουργικού αποτελέσματος το 2012, εν αντιθέσει με το 2011 που ήταν αρνητικό. Ως εκ τούτου, το τελικό καθαρό αποτέλεσμα (προ φόρου) των συγκεκριμένων εταιρειών κατέστη κερδοφόρο το 2012, από ζημιογόνο το 2011. Σημαντική ποσοστιαία αύξηση παρουσίασαν τα κέρδη EBITDA. Από τις 17 εταιρείες του δείγματος οι 10 ήταν κερδοφόρες το 2012 έναντι 7 εταιρειών το 2011.

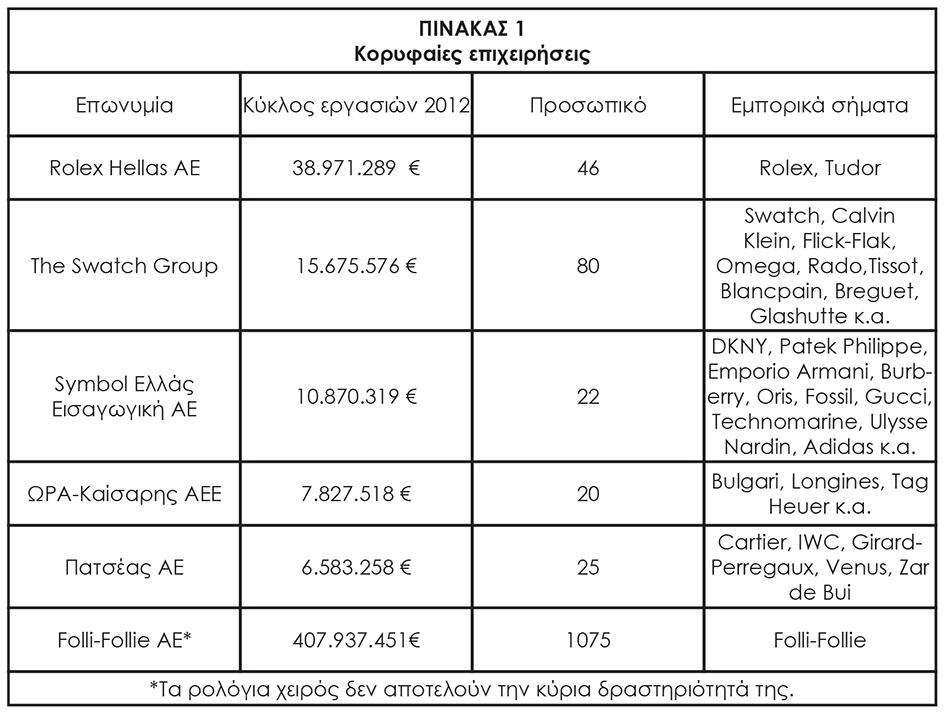

Οι εταιρείες παρουσιάζονται με βάση το εκτιμώμενο μερίδιό τους στην αγορά των ρολογιών (σε αξία) το 2012.