Πτωτικά κινείται η ελληνική αγορά ρολογιών χειρός

Στην πλειοψηφία των πωλήσεων η λιανική τιμή δεν ξεπερνά τα 150 ευρώ

Επιμέλεια: Δημήτρης Σταμούλης

Tα ρολόγια της Swatch Group ΑΕ είχαν κύκλο εργασιών 15,67 εκατ. ευρώ στην ελληνική αγορά το 2012.

Ο κλάδος των ρολογιών χειρός στην Ελλάδα είναι εισαγωγικός, καθώς δεν υπάρχει εγχώρια παραγωγή. Σε μεμονωμένες περιπτώσεις, πραγματοποιείται συναρμολόγηση ρολογιών. Ορισμένες επιχειρήσεις αναθέτουν σε άλλες εταιρίες (εκτός των ελληνικών συνόρων) την παραγωγή ρολογιών, τα οποία διαθέτουν στην αγορά με το δικό τους εμπορικό σήμα.

Ο τομέας της εισαγωγής ρολογιών χειρός περιλαμβάνει επιχειρήσεις κυρίως μικρό-μεσαίου μεγέθους, αρκετές εκ των οποίων ασχολούνται παράλληλα με την εισαγωγή και εμπορία και άλλων προϊόντων (κοσμήματα, αξεσουάρ κλπ). Ορισμένες από τις μεγαλύτερες επιχειρήσεις του κλάδου αποτελούν θυγατρικές ομίλων του εξωτερικού, αντιπροσωπεύοντας διεθνώς γνωστά και εδραιωμένα εμπορικά σήματα.

Στην Αττική εδρεύει η πλειοψηφία των εισαγωγικών επιχειρήσεων, ενώ το δίκτυο διανομής τους εκτείνεται σχεδόν σε όλη την ελληνική επικράτεια. Η εξεταζόμενη αγορά χαρακτηρίζεται από έντονο ανταγωνισμό μεταξύ των επιχειρήσεων, καθώς υπάρχει μεγάλος αριθμός εμπορικών σημάτων και ακόμα μεγαλύτερος αριθμός μοντέλων ρολογιών. Έτσι, για την επικράτησή τους στην αγορά έναντι των ανταγωνιστών τους, ορισμένες εταιρείες δαπανούν αξιόλογα ποσά σε διαφήμιση και προωθητικές ενέργειες, που στοχεύουν στη δημιουργία «επώνυμης» ζήτησης. Τα προϊόντα διατίθενται από τους αντιπροσώπους-εισαγωγείς μέσω χονδρικής κυρίως πώλησης. Σημαντικότερο κανάλι λιανικής πώλησης αποτελούν τα κοσμηματοπωλεία. Ορισμένες εισαγωγικές εταιρείες αναπτύσσουν και δικό του δίκτυο διανομής, καθώς εκμεταλλεύονται εξειδικευμένα καταστήματα λιανικής.

Η αγορά ρολογιών χειρός χαρακτηρίζεται από σημαντικές ευκαιρίες, παρά την οικονομική κρίση.

Εξέλιξη της ελληνικής αγοράς

Το μέγεθος της εγχώριας αγοράς ρολογιών χειρός (πωλήσεις σε τεμάχια) ακολουθεί πτωτική πορεία τα τελευταί πέντε χρόνια. Ειδικότερα, την περίοδο 2009-2012 η αγορά μειώθηκε με μέσο ετήσιο ρυθμό -10,3%. Η καθοδική πορεία συνεχίστηκε και το 2013 με εκτιμώμενο ποσοστό μείωσης 7%-8%. Μείωση όμως κατέγραψε και η αγορά των ρολογιών σε αξία τα τελευταία έτη, ο δε ετήσιος ρυθμός μεταβολής κυμάνθηκε στο -9% κατά το διάστημα από το 2009 ως το 2013.

Αναλύοντας το μέγεθος της αγοράς σε επιμέρους κατηγορίες ανάλογα με την τιμή λιανικής πώλησης των ρολογιών, διαπιστώνεται ότι το μεγαλύτερο μέρος των πωλήσεων τα τελευταία χρόνια, της τάξης του 73% το 2012, για παράδειγμα, αφορά πωλήσεις ρολογιών των οποίων η λιανική τιμή δεν ξεπερνά τα 150 ευρώ. Σύμφωνα με εκτιμήσεις, τη μεγαλύτερη (αναλογικά) μείωση τα τελευταία ένα ως δύο χρόνια, παρουσιάζουν οι πωλήσεις ρολογιών με τιμή λιανικής πώλησης μεταξύ 600 και 1700 ευρώ και ακολουθούν τα ρολόγια με τιμή από 151 ευρώ ως 600 ευρώ.

Γεγονός είναι ότι η οικονομική συγκυρία έχει επηρεάσει αρνητικά και τον εξεταζόμενο κλάδο. Η παρατεταμένη οικονομική ύφεση που βιώνει η χώρα και η συρρίκνωση του διαθέσιμου εισοδήματος, οδηγεί τους καταναλωτές είτε σε ματαίωση της αγοράς τους είτε τους στρέφει σε οικονομικότερες λύσεις.

Ο κλάδος των ρολογιών χειρός στην Ελλάδα είναι εισαγωγικός, καθώς δεν υπάρχει εγχώρια παραγωγή.

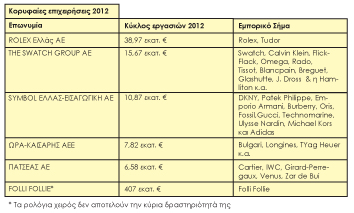

Κορυφαίες επιχειρήσεις

Η εταιρεία με τον μεγαλύτερο κύκλο εργασιών στην ελληνική αγορά το 2012, ήταν η Rolex Ελλάς ΑΕ, με τζίρο 38,97 εκατ. ευρώ. Η εταιρεία διαθέτει 46 άτομα προσωπικό και διανέμει τα εμπορικά σήματα Rolex και Tudor. Σε πολύ μεγάλη απόσταση ακολούθησε η Swatch Group ΑΕ με κύκλο εργασιών 15,67 εκατ. ευρώ. Η εταιρεία διαθέτει 80 άτομα προσωπικό και διανέμει στην αγορά πάνω από δέκα εμπορικά σήματα, μεταξύ των οποίων Swatch, Calvin Klein, Flick-Flack, Omega, Rado, Tissot, Blancpain, Breguet, Glashutte, J. Dross & η Hamliton κ.α. Στην τρίτη θέση βρέθηκε η Symbol Ελλάς-Εισαγωγική ΑΕ με κύκλο εργασιών 10.870.319 ευρώ και 22 άτομα προσωπικό. Οι μάρκες που διαθέτει η εταιρεία είναι οι DKNY, Patek Philippe, Emporio Armani, Burberry, Oris, Fossil,Gucci, Technomarine, Ulysse Nardin, Michael Kors και Adidas.

H ΩΡΑ-Καίσαρης ΑΕΕ είχε κύκλο εργασιών 7.827.518 ευρώ (Bulgari, Longines, TYag Heuer κ.α.), η Πατσέας ΑΕ 6.583.258 ευρώ (Cartier, IWC, Girard-Perregaux, Venus, Zar de Bui) και η Follie Follie AE 407.937.451 ευρώ (Folli Follie), για την οποία βέβαια πρέπει να επισημανθεί ότι τα ρολόγια χειρός δεν αποτελούν την κύρια δραστηριότητά της, και ότι η εταιρεία εκμεταλλεύεται και αλυσίδα καταστημάτων λιανικής πώλησης κοσμημάτων, ρολογιών κ.α.

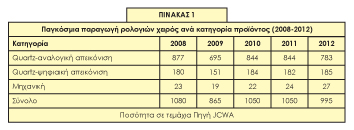

Η παγκόσμια παραγωγή ρολογιών χειρός παρουσίασε μείωση την πενταετία 2008-2012.

Διεθνής αγορά

Η παγκόσμια παραγωγή ρολογιών χειρός παρουσίασε μείωση την πενταετία 2008-2012. Ειδικότερα, η συνολική παραγωγή διαμορφώθηκε σε 995 εκατομμύρια τεμάχια το 2012 από 1.050 εκατομμύρια τεμάχια τοα 2011 (μείωση 5,2%). Τα ρολόγια quartz με αναλογική απεικόνιση αποτελούν το 79% περίπου της συνολικής παγκόσμιας παραγωγής και ως εκ τούτου, η μεταβολή αυτών (-7,2%) είναι εκείνη που επηρεάζει, κατά κύριο λόγο, το μέγεθος και τη μεταβολή της συνολικής παραγωγής.

Τα ρολόγια quartz με ψηφιακή απεικόνιση αυξήθηκαν κατά 1,6% το 2011-2012, ενώ τα μηχανικά ρολόγια αυξήθηκαν κατά 12,5%. Κύριες χώρες παραγωγής και συνεπώς εξαγωγής ρολογιών χειρός αποτελούν η Κίνα, το Χονγκ Κονγκ, η Ελβετία, η Γερμανία, η Γαλλία και οι ΗΠΑ.

Το Χονγκ Κονγκ πραγματοποίησε εξαγωγές ύψους 4,37 δις. δολαρίων, το 2012, σημειώνοντας μείωση 7% σε σχέση με το 2011. Οι εξαγωγές των ΗΠΑ διαμορφώθηκαν σε 2,2 δις. δολάρια το 2012, μειωμένες κατά 10%. Σημαντικού ύψους εξαγωγές πραγματοποίησε η Ελβετία.

Αναφορικά με τις εξαγωγές σε τεμάχια, την πρώτη θέση για το 2012 κατέχει η Κίνα με 662,5 εκατ. τεμάχια και ακολουθεί το Χονγκ Κονγκ με 354.4 εκατ. τεμάχια. Η πρώτη παρουσίασε μικρή μείωση (κατά 2,9%) στις εξαγωγές της το 2012, ενώ η δεύτερη εμφάνισε μείωση της τάξης του 12%.

Η Κίνα και το Χονγκ Κονγκ αποτελούν τις κυριότερες χώρες εξαγωγής (σε τεμάχια), με διαφορά από τις υπόλοιπες (Ελβετία, Γερμανία, Γαλλία, ΗΠΑ). Σαφώς παρατηρείται σημαντικότατη απόκλιση μεταξύ των χωρών, συγκρίνοντας τον όγκο των εξαγωγών τους με την αξία αυτών (π.χ. η μέση τιμή εξαγωγής των κινέζικων ρολογιών είναι ιδιαίτερα χαμηλή, ενώ υψηλή είναι η αντίστοιχη τιμή των ελβετικών ρολογιών).

Δυνατά και αδύνατα σημεία

Στην έκθεση της ICAP γίνεται και μια πολύ ενδιαφέρουσα ανάλυση των δυνατών και των αδύνατων σημείων που παρουσιάζει η αγορά ρολογιών χειρός.

Σε σχέση με τα δυνατά σημεία, αναφέρονται τα εξής:

- Το ρολόι είναι «διαχρονικό προϊόν» και αποτελεί καλή επιλογή δώσου για όλες τις κατηγορίες εισοδημάτων.

- Δεν υπάρχει κίνδυνος από υποκατάστατα προϊόντα

- Υπάρχουν οργανωμένα δίκτυα διανομής, και πολλά σημεία πώλησης σε όλης τη χώρα.

- Αποτελεί το μοναδικό σχεδόν «αξεσουάρ» για τον αντρικό πληθυσμό.

Εντοπίζονται όμως και κάποια αδύνατα σημεία που χρήζουν προσοχής:

- Υπάρχει άμεση εξάρτηση της ζήτησης από το διαθέσιμο εισόδημα των καταναλωτών.

- Βρίσκεται σε έξαρση το παραεμπόριο, οι εισαγωγές προϊόντων ιδιαίτερα χαμηλής τιμής, ενώ και οι απομιμήσεις γνωστών εμπορικών σημάτων είναι μια σοβαρή «πληγή».

- Σημαντικό πρόβλημα αποτελεί η κατά καιρούς συσσώρευση αποθεμάτων σε σημεία λιανικής πώλησης, η οποία συμβάλλει στην έλλειψη ρευστότητας των επιχειρήσεων αυτών. Το αποτέλεσμα είναι η καθυστέρηση στην αποπληρωμή των υποχρεώσεών τους και η αναβολή νέων παραγγελιών.

Ευκαιρίες και απειλές

Η αγορά ρολογιών χειρός χαρακτηρίζεται από σημαντικές ευκαιρίες, παρά την οικονομική κρίση, αν και δεν πρέπει να μας αφήσουν αδιάφορους και κάποιες απειλές, οι οποίες πρέπει ληφθούν σοβαρά υπόψη.

Ως ευκαιρίες, θα μπορούσαμε να εντοπίσουμε τα εξής:

- Η αύξηση των πωλήσεων μέσω επανεξαγωγών σε αναπτυσσόμενες χώρες.

- Η διεύρυνση του δικτύου διανομής (π.χ. ανάπτυξη e-shiops, travel retail κ.α.)

- Η αύξηση των αφίξεων αλλοδαπών τουριστών.

- Η διαφημιστική προβολή των προϊόντων και η συμμετοχή των επιχειρήσεων σε σχετικές εκθέσεις αυτών

- Η συνεχής ανανέωση των μοντέλων των προϊόντων.

Ως δυνάμει απειλές θα πρέπει να αντιμετωπιστούν τα εξής σημεία;

- Η παρατεταμένη περίοδος οικονομικής ύφεσης και το υψηλό ποσοστό ανεργίας, επιδρούν αρνητικά στο διαθέσιμο εισόδημα των καταναλωτών και κατ’ επέκταση στην αγοραστική τους δύναμη.

- Η υψηλή φορολογία για τα είδη πολυτελείας.

- Η δυσχέρεια στην τραπεζική χρηματοδότηση.

- Η έλλειψη ρευστότητας στην αγορά και η αύξηση των επισφαλειών.

Οικονομικά στοιχεία κλάδου

Από την ανάλυση του ομαδοποιημένου ισολογισμού για τη διετία 2011-2012, ο οποίςο προέκυψε βάσει δείγματος 17 αντιπροσωπευτικών εταιρειών του κλάδου, προκύπτουν τα εξής:

Τα σύνολο του ενεργητικού των επιχειρήσεων του δείγματος παρουσίασε μείωση κατά 5% το 2012 σε σχέση με το 2011, η οποία προήλθε κυρίως από τη μείωση της αξίας των απαιτήσεων, καθώς και των αποθεμάτων. Τα ίδια κεφάλαια εμφάνισαν μικρή μείωση κατά 1,4% την ίδια περίοδο.

Αξιόλογη μείωση κατέγραψαν το 2012/2011 οισυνολικές μεσο-μακροπρόθεσμες υποχρεώσεις και προβλέψεις, κατά 23%, ενώ οι βραχυπρόθεσμες υποχώρησαν κατά 6,2%.

Από την επεξεργασία των αποτελεσμάτων χρήσεως, διαπιστώνεται μικρή μείωση των συνολικών πωλήσεων των 17 επιχειρήσεων του δείγματος κατά 1,9%, ενώ τα μεικτά κέρδη εμφάνισαν μεγαλύτερη πτώση (-5,8%). Ωστόσο, ξη μείωση των λειτουργικών εξόδων κατά 18,6% οδήγησε στην εμφάνιση θετικού λειτουργικού αποτελέσματος το 2012, εν αντιθέσει με το 2011, που ήταν αρνητικό. Ως εκ τούτου, το τελικό καθαρό αποτέλεσμα (προ φόρου) των συγκεκριμένων εταιρειών κατέστη κερδοφόρο το 2012, από ζημιογόνο το 2011. Σημαντική ποσοστιαία αύξηση παρουσίασαν τα κέρδη EBITDA. Από τις 17 εταιρείες του δείγματος οι 10 ήταν κερδοφόρες το 2012, έναντι 7 εταιρειών το 2011.

Τεύχος 6