ΕΡΕΥΝΑ HELLASTAT

Συνεχίζει… καθοδικά η ελληνική κοσμηματοποιία

Η οικονομική ύφεση έχει κλονίσει τον εγχώριο κλάδο κοσμημάτων και αξεσουάρ το 2012

Η οικονομική κρίση, το μειωμένο εισόδημα και η αρνητική ψυχολογία των καταναλωτών επιβάρυναν σημαντικά τις εταιρείες του κλάδου κοσμήματος για το έτος 2011, καθώς τα κοσμήματα και τα ρολόγια θεωρούνται από τη μεγαλύτερη μερίδα του κοινού ως αγαθά πολυτελείας. Η ίδια εικόνα καταγράφεται ανεπίσημα και στο έτος 2012, όπως αναφέρουν παράγοντες της αγοράς κοσμήματος.

Την δυσχέρεια στην οποία βρίσκεται ο κλάδος του εγχώριου κοσμήματος κατέγραψε πρόσφατη μελέτη της Hellastat, η οποία κάνει λόγο για μείωση της τάξης του 35% της αγοράς κοσμήματος σε τιμές λιανικής το 2011, ενώ τα εργαστήρια αργυροχρυσοχοΐας υφίστανται υποχώρηση των εσόδων τους που φτάνει έως και το 80%.

Παράλληλα, οι εταιρείες παραγωγής και εμπορίας κοσμημάτων έχουν να αντιμετωπίσουν τη συνεχή διακύμανση των τιμών των πρώτων υλών. Ενδεικτικά αναφέρουμε ότι η τιμή του χρυσού τα τελευταία χρόνια έχει υπερδιπλασιαστεί, φτάνοντας το 2012 περίπου στα $1.700 / ουγγιά.

7 στις 10 επιχειρήσεις εμφάνισαν μείωση εσόδων, με μέσο ποσοστό -20%

Κατακόρυφη μείωση αργυροχρυσοχοείων

Η φθίνουσα πορεία του κλάδου διαφαίνεται και στη διαχρονική μείωση του αριθμού των αργυροχρυσοχοείων, τα οποία πλέον αριθμούν περίπου 1.500, έναντι 6.500 πριν από μερικά χρόνια. Σημαντικό μειονέκτημα αποτελεί επίσης το παράνομο εμπόριο κοσμημάτων χωρίς τα απαραίτητα πιστοποιητικά, κυρίως από την Τουρκία, αλλά και από άλλες χώρες. Ο τομέας του κοσμήματος μπορεί να ενισχυθεί εφόσον υποστηριχθούν τα εγχώρια εργαστήρια προκειμένου να διοχετεύσουν τα προϊόντα τους σε αγορές του εξωτερικού που δεικνύουν προτίμηση στο κλασικό κόσμημα (Αμερική, η Ρωσία, η Αυστραλία και η Νέα Ζηλανδία).

Χρηματοοικονομική ανάλυση του κλάδου

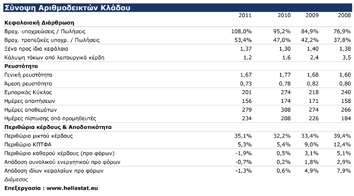

Στη μελέτη της Hellastat αναλύονται οι οικονομικές καταστάσεις 93 επιχειρήσεων. Τα βασικά συμπεράσματα που προκύπτουν συνοψίζονται στα εξής:

Ο συνολικός Κύκλος Εργασιών των εταιρειών του δείγματος το 2011 υποχώρησε κατά 11,4% από το 2010 στα €216,15 εκ. Υποχώρηση εσόδων εμφάνισε το 72% των επιχειρήσεων, με τη μέση κάμψη να σχηματίζεται σε -19,5% (-8,7% για το σύνολο της οικονομίας).

Σημειώνουμε ότι η ηγέτιδα Folli- Follie Α.Β.Ε.Ε δεν δημοσίευσε ξεχωριστά οικονομικά στοιχεία μετά την απορρόφησή της από την Καταστήματα Αφορολογήτων Ειδών Α.Ε και συνεπώς τα αποτελέσματά της δεν συμπεριλήφθηκαν στο δείγμα. Στον τομέα «Κόσμημα - Ρολόι – Αξεσουάρ» ο Κύκλος Εργασιών της το 2011 ενισχύθηκε κατά 3,6% από το προηγούμενο έτος στα €493,4 εκατ.

Αύξηση προ φόρων ζημιών κατά 60% για το σύνολο του κλάδου

Τα συνολικά ΚΠΤΦΑ του δείγματος το 2011 σημείωσαν κάμψη κατά 32,3%, στα €6,12 εκ., ενώ οι προ φόρων ζημιές αυξήθηκαν κατά 60%, φτάνοντας τα €9,50 εκ.

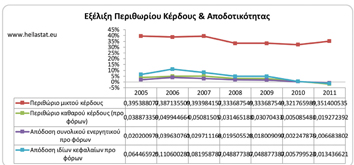

Το μέσο περιθώριο μικτών κερδών ενισχύθηκε κατά 3 μονάδες, σε 35,1%. Το περιθώριο ΚΠΤΦΑ παρέμεινε σταθερό στο 5,3%, ενώ το περιθώριο ΚΠΦ έλαβε αρνητική τιμή (-1,9%) αφού το 54% των εταιριών του δείγματος κατέστησαν ζημιογόνες.

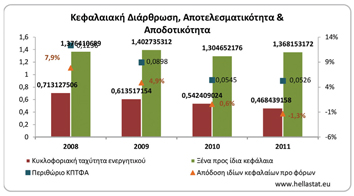

Η γενική ρευστότητα σχηματίστηκε το 2011 στο 1,67 με την άμεση ρευστότητα να υπολείπεται της μονάδας (0,73).

Ο ιδιαίτερα βραδύς ρυθμός διακίνησης των Αποθεμάτων (πάνω από 9 μήνες) οδήγησε τον Εμπορικό Κύκλο στις 200 ημέρες.

Ο δείκτης των Ξένων ως προς τα Ίδια Κεφάλαια αυξήθηκε ελαφρώς σε 1,4 προς 1.

Η μέση αποδοτικότητα των Ιδίων Κεφαλαίων (RoE) επιδεινώθηκε σε σε -1,3%.

Τεύχος 3